TOP

TOP Web

Web

INDEX

目次

※表示価格は全て税込みの価格です。

初診相談・精密検査

| 初診相談料 | 3,300円 ※ウェブ予約の方は無料 |

| 精密検査料 | CT検査有 44,000円 CT検査無 33,000円 |

ワイヤー矯正

| 表側矯正 | 880,000円~ |

| 目立たない表側矯正 | 990,000円~ |

| 裏側矯正(上下) | 1,540,000円~ |

| ハーフリンガル | 1,210,000円~ |

| 部分矯正 | 220,000~440,000円 |

マウスピース矯正

| インビザライン(全顎) | 660,000~990,000円 |

| インビザライン(部分) | 220,000~440,000円 |

小児矯正

| Ⅰ期治療 永久歯が生え揃う前の成長期に行う治療 |

440,000~550,000円 |

| Ⅱ期治療 永久歯が生え揃った後に行う治療 |

385,000円~ (当院でⅠ期治療を行った方でⅡ期治療が必要な場合) |

小児の歯列矯正用咬合誘導装置

| ムーシールド | 77,000円 |

| プレオルソ | 77,000円 |

| 床矯正 | 350,000~440,000円 |

矯正管理料(通院毎にかかる費用)

| 表側矯正 | 5,500円 |

| 裏側矯正(上下) | 6,600~9,900円 |

| ハーフリンガル | 6,600~9,900円 |

| マウスピース矯正 | 5,500~8,800円 |

保険が適用される矯正

厚生労働省が定める疾患に起因する咬合異常や、顎変形症などに対する外科手術を伴う矯正治療については、健康保険が適用されます。

また、口唇裂・口蓋裂など、厚生労働大臣が定める先天性疾患に伴う不正咬合についても、健康保険の適用対象となります。

外科手術を併用する矯正治療

顎の骨格的なズレが原因で噛み合わせや見た目に問題が生じている「顎変形症」と診断された場合、外科手術を併用した矯正治療が必要となることがあります。

治療内容や期間は症例によって異なるため、費用は症例ごとに変動します。

保険適用の可否や概算費用については、診査・診断のうえでご案内いたします。

最新の情報については、日本矯正歯科学会のホームページなどをご確認ください。

日本矯正歯科学会HP→https://www.jos.gr.jp/facility

スポーツ用マウスピース

| マウスガード | 27,500円 |

| 極真 | 16,775円 |

デンタルケア

| 唾液検査 | 3,300円 |

| PMTC | 8,800円 |

ホワイトニング

| オフィスホワイトニング (医院で行うホワイトニング) |

22,000円~ |

| ホームホワイトニング (自宅で行うホワイトニング) |

55,000円~ |

※表示価格は全て税込みの価格です。

治療費のお支払いについて

分割払い(利子はつきません)

当医院では治療費の分割払いを承っています。あらかじめ、お支払の予定を表に記入していただき、1年から2年をめどにお支払いいただきます。

クレジットカードでのお支払い

「基本矯正料」の残金を一括清算される場合のみ、クレジットカードでお支払いいただけるようになりました。月々の分割のお支払と通院ごとにお支払いいただく「管理料」につきましては、お受けできませんのでご了承ください。

安心の返金保証システム

留学や転居などにより転院をされる場合は、治療の進行状態に応じた返金をさせていただきます。

医療費控除と還付額について

1年間に10万円以上の医療費を支払った場合に税金が軽減される制度です

医療費控除とは確定申告時に医療費の申告をすると税金の一部が戻ってくる制度のことです。

1年間(その年の1月1日から12月31日までの間)に支払った配偶者や親族の医療費を10万円以上払った場合には、税金が軽減されます。歯科矯正の治療費も医療費控除が適用されるケースがあります。

医療費控除の対象となる医療費の要件

- 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

- その年の1月1日から12月31日までの間に支払った医療費であること。

医療費控除の対象となる矯正治療

歯の機能としての問題が生じている場合

医療費控除の対象になるのは、歯の機能としての問題が生じている場合です。噛合せが悪いことで、咀嚼に問題が認められたり、歯並びが悪いことで発音に影響を及ぼしているといったケースは医療費控除の対象になります。

子供の矯正の場合

発育段階にある子供の歯並びの矯正は、その後の成長を促す治療行為として必要と考えられるため、医療費控除の対象になります。

※年齢については具体的な基準が設けられていないため、税務署に確認する必要があります。

審美目的の治療は控除の対象外

歯科矯正でも、容貌を美しくしたいという審美目的の治療は、医療費控除の対象になりません。

医療費控除の対象となる治療であるかどうか、スタッフまでご確認ください。

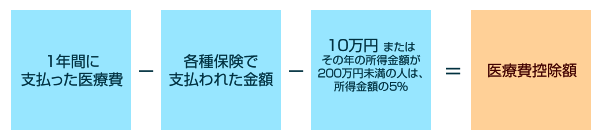

医療費控除の計算

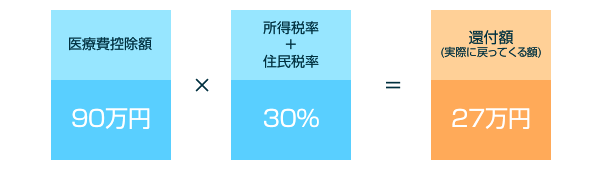

医療費控除の還付額

医療費控除と所得費用と住民税率に応じて金額が還付されます。

医療費控除額=還付額(実際に戻ってくる金額) ではありません。

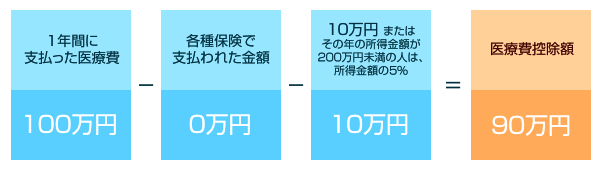

還付額(実際に戻ってくる額)の計算例

課税所得額600万円で保険からの給付金0円、1年間に支払った医療費100万円の場合

※あくまでも試算となりますので、正しくはご自身の環境に合わせて算出してください。

1年間に支払った医療費

- 医師・歯科医師に支払った診療費、治療費

- 治療、療養のための医薬品の購入費

- 通院費用、入院の部屋代や食事代の費用で通常必要なもの

各種保険で支払われた金額の例

- 出産育児一時金

- 家族療養費

- 高額療養費

- 損害保険会社や生命保険会社から支払われた障害費用

10万円または所得の5%

- その年の所得金額が200万円未満の人は、所得金額の5%。

医療費控除額

- 計算した金額がマイナスの場合は、医療費控除対象となりません。

- 医療費控除額の上限は200万円です。

所得税率

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

※国税庁(2017年現在)

※課税所得額は1,000円未満の端数切り捨て

住民税率

住民税率は所得にかかわらず一律10%です。

控除を受けるための手続き

お住まいの所轄の税務署に持参し、所定の申告用紙に記入します。

その際、医療費の支出を証明する書類などについて、確定申告書に添付するか提示することが必要です。

医療費の領収書から「医療費控除の明細書」を作成して添付する必要がありますので、領収書は大切に保管しておいてください。

医療費控除についてさらに詳しい情報は 国税庁「医療費を支払った時(医療費控除)」 をご覧ください。